税務経営情報 vol.292

新しいシュレッ君!

10月の中頃、私が昼前に事務所に戻ってくると何となく違和感を感じました。まず事務所に入る前、玄関前においてある二つの盛り塩のうち一つが崩れていました。いつも綺麗な三角錐で盛ってある塩は、風が吹いたぐらいで絶対に崩れないし、突然の雨があたると崩れるというより溶けてしまいます。その盛り塩が見事に粉々になっているのでした。何かあったかなと思いながら、事務所に入ったものだから余計に違和感に気づいたのかもしれませんでした。

しかし鞄を自分の机においても、その違和感が分かりませんでした。そしてスーツを自分のロッカーに入れようと事務所の奥に行ったとき、その違和感が分かりました。そう新しいシュレッ君がそこにいたのです!そのシュレッ君は、以前のとは比べ物にならないくらい大きく、存在感が多分にありました。その新しいシュレッ君が来たから、運んでいる最中に玄関で盛り塩に触れてしまって、粉々になっていてしまっていたのでした。

新しいシュレッ君というのは、ここ最近注目を浴びている、会社に必ず一つはある事務用品、そうシュレッダー(英語ではshredder)です。Wikipediaによると、シュレッダーは、不要書類の整理もしくは処分のためのもので、プライバシーの保護や情報漏洩の防止のために用いられる。細断はA4サイズならば1300前後の紙片になるそうです。元来英語でシュレッダーといえばキャベツの千切り機であったが、普及するにつれて英語においてもシュレッダーが書

類裁断機の意味として認知されるようになったそうです。もともとシュレッダーは歴史があり1909年にアメリカの発明家Abbot Augustus が特許を取得、1935年にパスタメーカーを基にしたシュレッダーがドイツで製造された。1960年には日本の明光商会で1号機が生み出されたそうです。

なぜ最近注目を浴びているかと言えば、マイナンバー制度が施行されたからです。マイナンバー制度は、国や地方団体が社会保障と税、災害対策の3分野での利用するためのものです。したがって民間がマイナンバーを使って何かすることは絶対にありえません。あるとすれば悪いことに使用する場合が考えられます。したがって普通に生活をしていて、自分のマイナンバーを聞かれたときは疑ってください。世界のマイナンバー制度をみても、アメリカ合衆国では、「なりすまし被害」が3年間で2兆円弱あるそうです。またイギリスでは、2011年に廃止になっているそうです。

個人番号漏洩による海外の犯罪事例としては、番号告知でなりすまし詐欺・誘拐、他人になりすまして、所得の付け替え脱税、税金・年金・保険金等の不正受給等々。マイナンバーが漏洩すると恐ろしいことが起こると思ってください。この10月以降そのマイナンバーが個人に送ってきます。個人がすべきことは、漏洩を注意することです。ほとんどの方は、年末調整・社会保険関係・確定申告ぐらいしか使わないと思います。だから会社にマイナンバーを報告するときは、現物のカードを会社に持ってきていただいて、社長か担当者に現物のカードを見せて番号の確認をしてもらってください。できたらその日は、飲みに行かないで、まっすぐに家に帰ってくださいね。カードを落としたら大変なことになりますから。

もちろん重要なのはマイナンバーだけではありません。個人の情報は、あらゆるところにあります。情報が漏洩する場合としては、最近で言えばインターネットからの流出です。これはセキュリティーを上げておかないといけません。あとゴミとして出す場合です。京都市はこの10月から、家庭や職場が正しく分別せずに出したゴミ袋を開けて、出した人を特定する開封調査を始めたそうです。これは全国でも始まっているそうで、リサイクルを徹底する目的だそうですが、ゴミから簡単に特定できます。ということは、簡単に情報が漏れる可能性があるということです。

したがって各会社では、書類を捨てる場合にはシュレッダーを使います。おそらく昔は手で紙をびりびりに破って捨てていたと思います。ただ大量になるとだんだん握力が落ちてきて、疲れてきますし時間がもったいないので、機械を発明されたのでしょう。私の事務所でも、シュレッダーがあります。しかし書類の出る量が莫大で、ずっとシュレッダーを使っているとだんだん機械が熱くなり、しまいには熱くなりすぎて勝手に休憩に入ってしまいます。こんなことを繰り返していると、だんだん腹が立ってきたので、長々と説明しましたがついに新しいシュレッダー、シュレッ君が導入されたという経緯です。前にいたシュレッダーさんは、お礼も言えずに去ってしまいました。

このシュレッ君は、スパイラルカットで2ミリ四方にカットする優秀な新人君です。末永く仲よくしていきたいと思います。

みなさんも情報の漏洩には気を付けてくださいね!

( 岡 本 清 臣 )

~平成28年分の給与の源泉徴収事務~

社会保障・税番号制度、いわゆるマイナンバー制度が導入され、平成27年10月から個人番号及び法人番号が通知され、平成28年1月から順次利用が開始されます。

(1) 個人番号及び法人番号について

個人番号は、12桁の番号で、住民票を有する国民全員に1人1つ指定され、市区町村から通知されます。 また、住民票を有する中長期在留者や特別永住者等の外国籍の方にも同様に指定・通知されます。

法人番号は、13桁の番号で、設立登記法人などの法人等(注)に1法人1つ指定され、国税庁から通知 されます。法人の支店・事業所等や個人事業者等には指定されません。

(注)設立登記法人(株式会社、有限会社、協同組合、医療法人、一般社団(財団)法人、公益社団(財団)法人、宗教法人、特定非営利活動法人等)のほか、国の機関、地方公共団体、その他の法人や団体などをいいます。

(2) 源泉徴収事務での取扱い

イ 扶養控除等(異動)申告書への番号記載

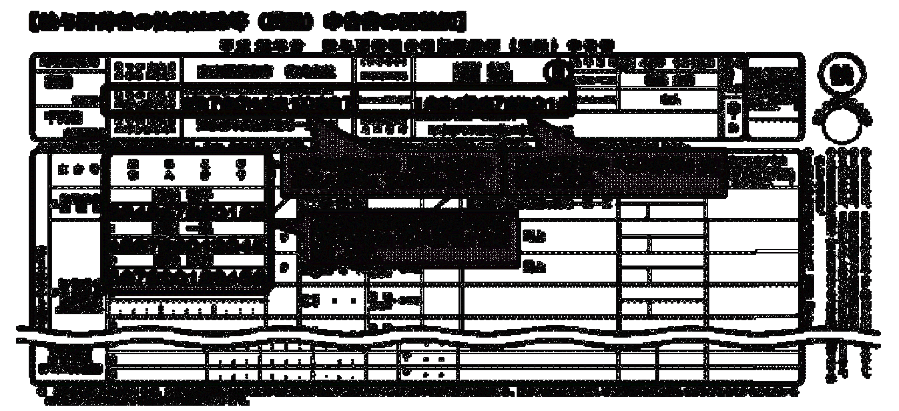

給与の支払者は、平成28年1月以後(注1)、給与所得者から給与所得者本人、控除対象配偶者及び控除対象扶養親族等の個人番号が記載された「給与所得者の扶養控除等(異動)申告書」(注2)の提出を受ける必要があります。また、この申告書の提出を受けた給与の支払者は、その申告書に自身の個人番号又は法人番号を付記する必要があります(注3)。

(注)

- 平成27年12月以前であっても、給与所得者等の個人番号が記載された「平成28年分 給与所得者の扶養控除等(異動)申告書」の提出を受けても差し支えありません。

- 「従たる給与についての扶養控除等(異動)申告書」、「給与所得者の配偶者特別控除等申告書」及び「給与 所得者の保険料控除申告書」についても同様です。

- 給与の支払者が法人の場合は、給与の支払者の法人番号をあらかじめ記載(印字)して、給与所得者に交付しても差し支えありません。

本人確認の実施

給与の支払者が給与所得者から個人番号の提供を受ける場合は、本人確認として、提供を受ける番号が正しいことの確認(番号確認)(注1)と、番号の提供をする者が真にその番号の持ち主であることの確認(身元確認)(注2)を行う必要があります。

本人確認を行う場合に使用する書類の例

- 個人番号カード(番号確認と身元(実存)確認)

- 通知カード(番号確認)+ 運転免許証、健康保険の被保険者証など(身元(実存)確認)

※給与の支払者が、写真表示のない身分証明書等により身元(実存)確認を行う場合には、2種類必要です。

なお、給与の支払者が本人確認を行う必要があるのは、個人番号の提供を行う給与所得者本人のみとなります(控除対象配偶者や控除対象扶養親族等の本人確認は、給与所得者が行うこととなります(注3)。)。

- 番号確認については、上記書類等で確認するほか、一度本人確認を実施の上作成した特定個人情報ファイル(個人番号をその内容に含む個人情報データベース)を参照することにより確認することも認められています。

- 身元確認については、番号の提供をする者が従業員であり、採用時等に一度本人であることの確認を行っている場合には、本人を対面で確認することにより身元確認書類の提示を受けることは不要です。

- 扶養親族等の本人確認のうち、身元確認については、給与所得者がその扶養親族等を対面で確認することにより、身元確認書類の提示を受けることは不要です。

ハ 源泉徴収票への番号記載

平成28年1月以後の支払に係る給与所得の源泉徴収票には、給与所得者本人、控除対象配偶者及び控除対象扶養親族等の個人番号を記載する必要があります。

(3) 個人番号を扱う際の留意点

イ 取得・利用・提供の制限

個人番号は、社会保障や税に関する手続など法令に定められた事務を処理する必要がある場合以外は、取得・利用・提供をすることはできません。

ロ 保管・廃棄

個人番号は、社会保障や税に関する手続など法令に定められた事務を処理するのに必要がある場合に限り、保管することができます。また、社会保障や税に関する手続に必要がなくなった場合で、所管法令において定められている保存期間を経過した場合は、個人番号をできるだけ速やかに廃棄又は削除しなければなりません。

(注)

扶養控除等(異動)申告書については、提出期限の属する年の翌年1月10日の翌日から7年間保存する必要がありますので、その間は個人番号を保管することができますが、当該期間経過後は、できるだけ速やかに個人番号を廃棄又は削除する必要があります。

ハ 安全管理措置の実施

個人番号を取り扱う源泉徴収義務者は、個人番号及び特定個人情報(個人番号をその内容に含む個人情報をいいます。)の漏えい、滅失又は毀損の防止その他適切な管理のために、必要かつ適切な安全管理措置を講ずる必要があります。

( 国税庁ホームページより )