税務経営情報 vol.383

地のもの!

最近のお気に入りは、道の駅巡りです。私自身が野菜や果物を育てることも、それらを使って料理することもありませんが、地のものを買って帰り、食べた時の美味しい時にはめちゃくちゃ幸せな気分になります。自分の地元のものであればある程度、どういう品物が美味しいか、どこの店で購入したものが美味しいか、分かっているので、当たりはずれがなく、安心して買えます。しかし地方に行った時にどうするか、買うべきか買わないべきか、と迷うことが多々あります。そういう時はどうするのか?

以前年配の知り合いの方と旅行に何度か行くことがあり、その方は行く先々でいつも地のものを沢山買われていました。なんでいつもそんなに買うのですかと尋ねたところ、その方は、地のものを買うことによって地元が潤い、地のものを食べることによってその地域を知る事が出来ると言われました。なるほどと感心しました。それまで自分が気になるものしか買わないし、なんなら旅行に行って何にも買わないで帰ることもあったので、確かに今まで損していることもあると思い、行く先々で色々見るようになりました。

道の駅というのは、地元の方が朝採れたものをたくさん販売されています。同じ季節であっても、同じ銘柄の野菜であっても、普段食べているものとは全然違います。先日息子が住んでいる九州の宮崎県に行ってきました。コロナが始まった時に大学に入り、やっと収まってきたので、今回は私と妻、双方の両親4人を連れての旅行です。この旅のメインは、息子の住んでいる街をじぃじとばぁばに見せることです。宮崎県には観光地はたくさんありますが、面積が広いわりに、高速道路やバイパスなど、整備された道路が比較的少なく、移動するのに時間がかかります。すると途中で道の駅が目に付き、休憩がてら寄ってみると、なかなか珍しいものが沢山並んでいました。ナスやトウモロコシ、ジャガイモ等々も京都ではみかけない伝統野菜など、まさしく地元のものがありました。私もですが、妻も母達も購買欲に火が付き、あれもこれもと買い、また、違う道の駅に行っては、また変わったものを買いと、宮崎の本来のお土産品よりも野菜・果物を沢山買いこんでしまいました。中でも生で食べられるトウモロコシが果物のように甘く、絶品でした!結局観光よりも道の駅巡りの方が多かったような気がしますが、最後には時間が余ったので、息子の部屋を見に行くことに。一人暮らしの男子大学生の部屋…。ご想像通りの散らかり具合でした(笑)。

あと私は野菜や果物も見ますが、他に見るのが地元のお酒です。宮崎県ではお酒というと、焼酎を指すそうなのですが、その中で色々吟味をして、買い物かごに、こそっと忍ばせておきます。大きいサイズのものは目立つので、小さいサイズのお酒をちょこちょこ選んでは妻の目を盗んでかごに入れておきます。それを酒に合うつまみがある時に、家で飲むのが帰ってきてからの楽しみの一つです。その時にどんな酒蔵なのか、どんなお米で作られているのかを想像しながら飲むのが一番です。これからも美味しい地のものにあたりますように。

(岡 本 清 臣)

令和5年10月1日よりインボイス制度の開始に伴う要点の再確認

『 第一弾 』

インボイス制度(適格請求書等保存方式)とは・・・

買手は、仕入税額控除の適用の為に、原則として売手から交付を受けたインボイス(適格請求書)を保存する必要があります

売手は、インボイスを交付するためには、事前にインボイス発行事業者(適格請求書発行事業者)の登録を受ける必要があり、登録を受けると、課税事業者として 消費税の申告が必要となります

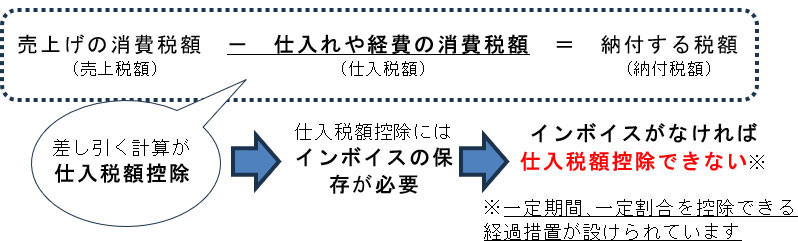

1.仕入税額控除とは

納付する消費税額の計算方法

2.登録しないと

登録しないと、売上先にインボイスを交付できない

そして、売上先は、インボイスがなければ仕入税額控除ができなくなりますが・・・

インボイス発行事業者となる小規模事業者に対する負担軽減措置

(2割特例)

インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になられた方については、仕入税額控除の金額を、特別控除税額(課税標準である金額の合計額に対する消費税額から売上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額の100分の8 0に相当する金額)とすることができることとなりました。

この特例を適用した場合、売上税額の2割を納付することとなります。

計算イメージ

適用が可能な期間のイメージ

適用可能となる事業者

留意点

- 一般課税、簡易課税のどちらを選択していても2割特例を適用可能

適用にあたっては事前の届出は不要であり、申告時に選択することができます。 - 2割特例適用後における消費税簡易課税制度選択届出書の提出時期の特例も設けられています。

対象期間

令和5年10月1日から令和8年9月30日までの日の属する課税期間

国税庁HP(免税事業者のみなさまへ)(インボイス制度に関する改正について)一部抜粋