税務経営情報 vol.411

参 加 !

10月のある土曜日、小雨の中第1試合が始まりました。私たちの支部のメンバーは、人数はギリギリの9名で、応援は多数、相手は強豪で若手が多い支部との試合でした。私は、第1試合は太鼓の練習のため参加できず、第2回戦から参加する予定でした。何の試合かというと、毎年恒例の税理士会の各支部対抗のソフトボール大会の出来事です。

この日のために、1週間ほど前にみんなで集まりソフトボールの練習をしました。平日の夜のナイター練習で、なんとなく気持ちが盛り上がってきました。というのも、今年は、甲子園のナイターの試合をよく見に行っており、行くと応援しているチームが勝つので毎回スッキリと帰路につくことができていました。また今年はテレビで見ていても、安心してみていられたので、ピッチャーの配球や、守備の仕方をつぶさに見ることができました。よく見ることにより、より野球の面白さがわかってくるようになってきました。そしてテレビの解説者が話している内容もじっくり聞くことができたので、少し「流れ」というものがわかってきたように思います。そういう知識のデーターを今年は沢山仕入れることができたので、今度実際に自分もやってみたいと思っていた矢先のこのソフトボール大会だったので、すごく楽しみにしていました。家で素振りをする時も、バットのヘッドがどうとか考えながら振るとどんどん面白くなっていきました。

そしてまず練習試合ですが、キャッチボールは軽やかに相手の胸に返球を心がけて丁寧に投げていきました。守備では最初はファーストを守っており、内野手からの送球にしっかりとれればいいのですが、投げる方も素人なので、山なりに投げてきました。そして捕球側の私のイメージは、足はベースを踏んで、ん?どっちの足で踏むんだったっけ?とかそんなことを考えていると、捕球がおろそかになり、後逸。なかなかアウトにできませんでした。

打撃の方は、プロ野球の選手を見ていいイメージを持っていたのですが、第1、2打席はボールを待ちきれず、内野フライに倒れ悔しい思いをしました。ボールを待ち切れていないので、力がボールに伝わらないもどかしさを感じていました。そこで自分の中では大分修正をして、迎えた第3打席は、しっかり力が伝わり気持ちよくライナーですが外野まで運ぶことができました。気持ちよかったです。

そしてファーストからセンターに守備を変更したのですが、外野なのでよく飛んできました。外野ゴロは、上手くさばけて打撃も守備も行けるやんと思っていた矢先、センターフライが飛んできました。前?後?一瞬の判断がつかず、左手のグローブだけでなく右手も上げての万歳スタイルで、後逸…。よく漫画とかであるあるのかっこ悪いポーズのそのものでした。プロ野球をみていいイメージはあったのですが、体がついてこない凄いギャップがありました。練習試合は最後にはテンションが下って終了しました。

本番試合の当日、第2回戦から参加のはずがまさかの1回戦敗退。負けたら終わりのトーナメントだったので私は本番に参加できず…。初回に14点ほど入れられ、試合時間ほとんどが守備で終わったそうです。その晩は、みんなで反省会兼飲み会があり、私は試合には出ていませんが、飲み会には参加させていただきました。何の活躍もしていませんが、美味しく飲むことができました(笑)

(岡 本 清 臣)

令和7年分の年末調整のしかた(一部)

Ⅰ 昨年と比べて変わった点(基礎控除の見直し等)

1-1 改正の概要

基礎控除の見直し

次のとおり、合計所得金額に応じて、基礎控除額が改正されました。

(住民税については令和7年分より55万円の基礎控除額が65万円に引き上げられました。) (注)

1 改正後の所得税法第86条の規定による基礎控除額58万円に、改正後の租税特別措置法第41条の16の2の規定による加算額を加算した額となります。

2 58万円にそれぞれ37万円、30万円、10万円、5万円を加算した金額となります。なお、この加算は、居住者についてのみ適用があります。

3 特定支出控除や所得金額調整控除の適用がある場合には、表の金額とは異なります。

4 合計所得金額2,350万円超の場合の基礎控除額に改正はありません。

基礎控除額の改正に伴い、令和8年分以後の「源泉徴収税額表」が改正されました。

給与所得控除の見直し

給与所得控除について、55万円の最低保障額が65万円に引き上げられました。

【給与所得控除額(改正された範囲)】

(注)給与の収入金額 190 万円超の場合の給与所得控除額に改正はありません。

- 給与所得控除の改正に伴い、令和7年分以後の「年末調整等のための給与所得控除後の給与等の金額の表」及び令和8年分以後の「源泉徴収税額表」が改正されました。

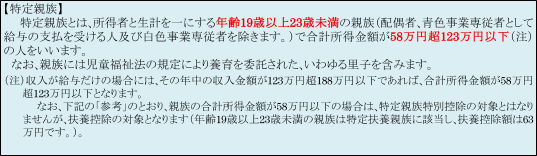

- 特定親族特別控除の創設

- 所得者が特定親族を有する場合には、その所得者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じて次の金額を控除する特定親族特別控除が創設されました。

なお、年末調整において特定親族特別控除の適用を受けようとする人は、給与の支払者に「給与所得者の特定親族特別控除申告書」を提出する必要があります。

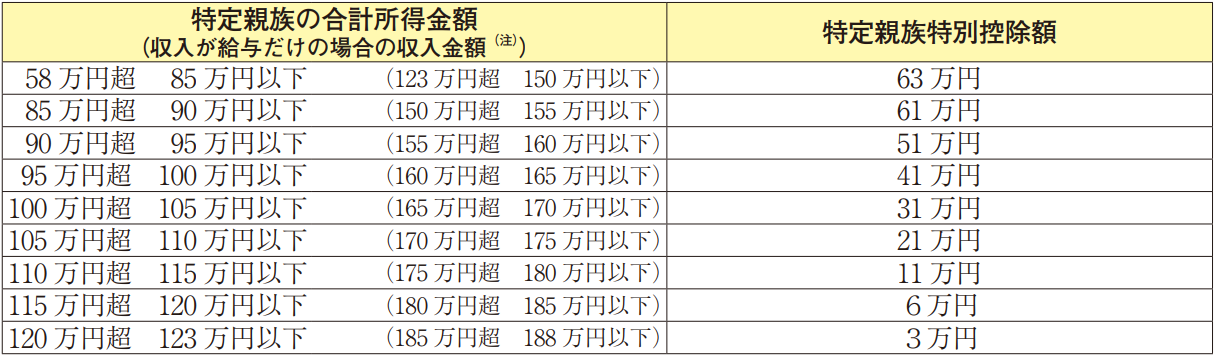

【特定親族特別控除額】

(注)特定支出控除の適用がある場合には、表の金額とは異なります。

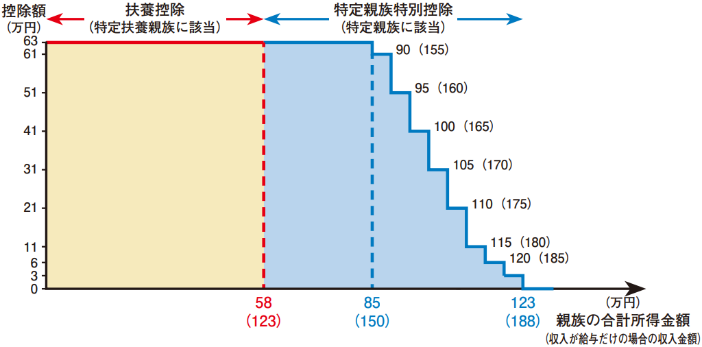

【参考:所得者が生計を一にする年齢19歳以上23歳未満の親族を有する場合に受けられる控除】

- 控除対象扶養親族と、合計所得金額が100万円以下である特定親族は「源泉控除対象親族」とされました。

給与の支払を受ける人は、令和8年1月以後に支払を受けるべき給与について提出する「給与所得者の扶養控除等(異動)申告書」及び「従たる給与についての扶養控除等(異動)申告書」に「源泉控除対象親族」を記載することとなり、給与の支払者は、記載された「源泉控除対象親族」等を基に扶養親族等の数を算定することとなりました。

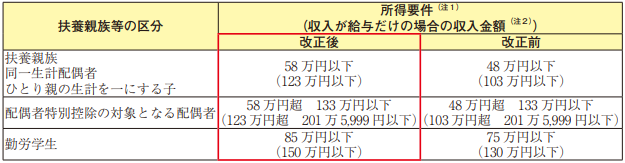

- 扶養親族等の所得要件の改正

上記⑴イの基礎控除の改正に伴い、次の表のとおり、扶養控除等の対象となる扶養親族等の所得要件(注1)が改正されました。

また、上記⑵イの給与所得控除の改正に伴い、家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額が65万円(改正前:55万円)に引き上げられました。

【所得要件】

(注)1 合計所得金額(ひとり親の生計を一にする子については総所得金額等の合計額)の要件をいいます。

2 特定支出控除の適用がある場合には、表の金額とは異なります。

(国税庁ホームページ「令和7年分 年末調整のしかた」一部抜粋)