税務経営情報 vol.296

好きこそ物の上手なれ

最近私の妻がはまっていることがあります。それは芸能人でジャニーズ事務所に属している「V6」という6人の男性グループの一人「岡田准一」にです。

彼は、最近の映画では「永遠の0」や、NHKの大河ドラマでは「軍師官兵衛」に出ている方です。関西圏の方ならよく御存じで、大阪府枚方市の出身で遊園地ひらかたパークのイメージキャラクター「超ひらパー兄さん」を務めています。妻がなぜはまったかは分かりませんが、はまってからは「V6」がデビューしてから20年ぐらいたつそうですが、その20年間を埋めるかのようにCDをレンタルして聞いたり、コンサートのDVDを観たりと20年間の軌跡を追っかけています(いやもう追いついたかもしれません)それに最近は、他に映像がないかパソコンで検索までするようになりました。普段パソコンは使い方が分からないと私に聞いていたのに、いつのまにか自分で検索できるようになり、また音楽の編集もできるようになっていました。DVDレコーダーの使い方もいつの間にか覚え、画像の編集もできるようになっていました。昨年携帯電話をスマートフォンに替えたのはいいですが、そちらもいつの間にか使いこなすようになっていました。すごい進歩です。近代的な機器を使いこなすようになっている反面、昔ながらの写真の切り抜きをしてその写真を台所のカップボードに挟んでいつでも見られるようにしています。

思い返してみると私が芸能人にはまったのは、小学生の頃は薬師丸ひろ子さんでした。薬師丸ひろ子さん本人というより、彼女が演じていた「セーラー服と機関銃」という映画のヒロイン「星泉」さんを好きになっていました。映画ではなくて、本を何度も読んでヒロインの「星泉」さんのイメージが頭の中でできあがり、実物の本人より憧れていました。その後中学生になって、友達とたまたま見た映画に出演していた「少女隊」というグループに一目ぼれしてしまいました。その頃は周りの男子は、中森明菜やおニャン子クラブなどメジャーな芸能人の追っかけをして共通の話題で盛り上がっていました。その中で私は結果的にあまり有名にならなかった「少女隊」に一人のめり込み、メジャーじゃないので有名なレコード店には少女隊のレコードが置いてなく、結果探し回って町の小さな偏屈なおやじがやっているお店にあり、LPが出るたびにそこに買いに行きました。大人になってから私の子どもが欲しがっていたCDを探し回っていた時に、ふと思い出しその店に行ったらお目当てのCDがあって驚きました。まだお店を営業していたのと、あいかわらず変わったものを置いているのに二度驚き、子どもの頃よく来てましたとおやじと話していました。ちなみに未だにLPを大事に持っています(笑)捨てるに捨てられないんですよね。

友達と芸能人の共通の話題が出来ずに、一人で考えて一人で行動していました。コンサートに行きたいと思い、一人でチケットを取り一人で大阪厚生年金ホールに行きました。その頃は地図を見て行き方を調べ、電車の時間は時刻表を繰って調べて行きました。コンサートの内容は全然覚えていませんが、終わってから握手をしてもらったことと、コンサート会場に無事着いた時のうれしかったことを覚えています。

このように好きなことに対しては、一生懸命になるし、それに関して勉強したり工夫をしたりするので、自然に上達するものであると思いました。妻を見て特に思いました。あれほど機械音痴だった妻が、好きだからこそ、自分で情報を集め、行動できるものだなと。そういえば妻も一人で映画を見に行ったと後で聞いて、ものすごくビックリしました。

ちなみに私が今はまっているのは、和太鼓です。かれこれ10年ぐらいになり、好きでマイ太鼓を持つようになりました。またプロの演技を観たり、色々な地域の和太鼓の演奏を見に行ったりするのが楽しいです。なかなか急に突き詰めることはできないかもしれませんが、ぼちぼちと一生の趣味にできたらいいなぁと思います。

( 岡 本 清 臣 )

~平成27年度確定申告の変更点~

平成27年分の贈与税から適用される主な改正事項

1.暦年課税について

(1)暦年課税の場合において、平成27年1月1日以降に、直系尊属(父母や祖父母など)から財産の贈与を受けた人(贈与を受けた年の1月1日において20歳以上の人に限ります。)のその財産に係る贈与税の額は、一般税率ではなく、「特例税率」を適用して計算します。

(2)「特例税率」の適用を受ける場合で、次の①又は②のいずれかに該当するときは、贈与税の申告書とともに、贈与により財産を取得した人の戸籍の謄本又は抄本その他の書類でその人の氏名、生年月日及びその人が贈与者の直系卑属に該当することを証する書類を提出する必要があります。

① 「特例税率の適用を受ける財産」のみの贈与を受けた場合で、その財産の価額から基礎控除額(110万円)を差し引いた後の金額(課税価格)が300万円を超えるとき

② 「特例税率の適用を受ける財産」と「一般税率の適用を受ける財産」の両方の贈与を受けた場合で、その両方の財産の価額の合計額から基礎控除額(110万円)を差し引いた後の金額(課税価格)※が300万円を超えるとき

※ 「一般税率の適用を受ける財産」について配偶者控除の適用を受ける場合には、基礎控除額(110万円)と配偶者控除額を差し引いた金額(課税価格)となります。

(注)「相続時精算課税」を選択した場合は、その選択に係る贈与者から贈与により取得する財産については、その選択をした年分以降、全て相続時精算課税が適用されますのでご注意ください。

2.相続時精算課税について

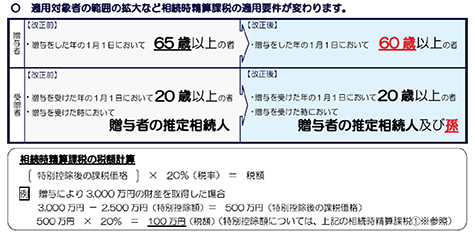

適用対象者の範囲の拡大など相続時精算課税の適用要件が変わりました。

3.住宅取得等資金の非課税について

平成27年1月1日から平成31年6月30日までの間に直系尊属(父母や祖父母など)からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等の対価に充てるための金銭を取得した場合において、要件を満たすときは、一定の非課税限度額までの金額について、贈与税が非課税となります。

(国税庁のホームページより)