税務経営情報 vol.385

暑さ対策!

今年の夏は、過去最高に暑かった年でした。昼は気温が40度手前までありましたし、夜でも35度前後はあり、寝るときにもクーラーが欠かせない毎日でした。庭の水やりをしても、直ぐに乾いてしまい、植物は大丈夫かと心配してしまいます。家のお隣さんの話では、庭に植えてある紅葉の葉っぱが茶色くなったので、おかしいと植木屋さんに尋ねたら、紅葉が太陽の光で焼けてしまっている状態だそうです。だから今年の秋には紅葉しないのではないかと言われているそうです。ほんと異常な暑さです。私が子どもの頃は、気温が30度を超えることはめったになく、当時家にはクーラーはありませんでした。扇風機で夜も過ごしてて、昔はタイマーが短かったので、タイマーが切れたら暑さでよく目を覚ましたものです(笑)

昼間、仕事の移動はスクーターを乗っているのですが、以前からは常に水のペットボトルを持ち、出来るだけ水分をとりながら移動するように心がけたり、信号で止まりそうな時は早めに手前の木陰で停まったりとか対策をしていましたが、今年はそれに加えてファン付きのベストを早々に購入しました。よく工事現場で使われている扇風機付きのベストです。外の空気をベストの中に送り込むので、体の中は常に風が流れている状態になります。すると信号待ちをしている時でも、体の中に空気が流れているので、暑さがまだましに感じました。なかなかいい買いものをしたなと思っていますが、一つだけ難点が。そのベストが半袖だったことです。購入時には汗をかいて長袖を着るのはなんとなくべた付いて嫌だろうと思って半袖にしたのですが、おかげで半袖の先が真っ黒になってしまいました。決してゴルフ焼けではありません。

お盆には、家にいても暑いのでとりあえず涼しい美味しい蕎麦でも食べに行こうかということになり、出石市に行くことになりました。なんで出石市にしたのか、大した理由はないのですが、もちろん近所にも美味しい蕎麦屋さんはあるのですが、それではせっかくの休みにもったいないので、また少しでも北方向の方が涼しいかというのもあって、出石市に決めました。お盆にもかかわらず渋滞につかまらないで順調に行けました。そして以前から行きたかった日本のマチュピチュと呼ばれる「竹田城」が途中にあったので、そこに寄りました。よく写真とかで見る雲海の中に浮かぶ山城なのですが、季節は夏なのではっきり見れました(笑)

いつもの行き当たりばったりの小旅行は、昼を食べるまでしか予定を考えていませんでしたが、地図を見ていると、城崎温泉がもう少し北に行ったところにあり、山に登ったので汗をかいていたのもあったので、お風呂に入りに行こうということになりました。京都からだと段々遠ざかるのですが、北に行けば涼しくなるという思い込みでとにかく目指しました。城崎温泉は、七つの外湯があり、町全体が一つの温泉宿に例えられる大きな温泉街です。志賀直哉などの多くの文人に愛されてきた城崎温泉だそうですが、そういう情緒を感じるまでもなくすぐにお風呂に入りました。その日一日は、暑さから逃げるために北上し、冷たいそばを食べて最後はゆっくり温泉に浸かって、満喫した一日になる予定が、湯舟に入ったとたん「あっつ!」ものすごく暑い、いや熱い!城崎のお湯は熱すぎて、結局早々に退散しました。

この暑い夏に、こんな熱い風呂に入るのも一興かと。

(岡 本 清 臣)

インボイス制度において特にご留意いただきたい事項

10月1日までに登録番号が通知されない場合の売手の対応と買手の仕入税額控除について

10月になっても、まだ登録番号の通知が届かないなぁ…

次のような対応が可能です

①事前にインボイスの交付が遅れる旨を先方に伝え、通知後にインボイスを交付する

または

②通知を受けるまでは登録番号のない請求書等を交付し、通知後に改めてインボイスを交付し直す

または

③通知後にすでに交付した請求書等との関連性を明らかにした上で、インボイスに不足する登録番号を書類やメール等でお知らせする

でも、小売店だと後で交付は難しいな…

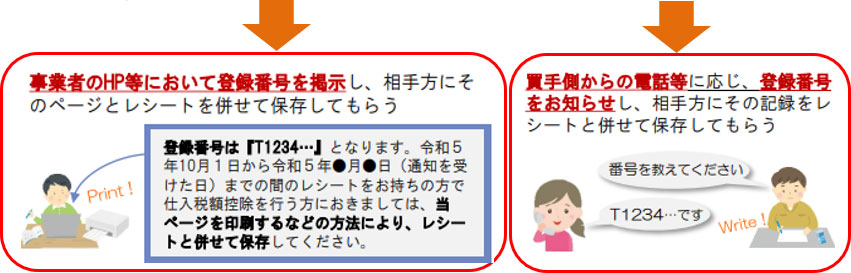

そんな時は事前にインボイスの交付が遅れる旨を事業者のHPや店頭にて相手方にお知らせする

※ これらの取扱いは、令和5年9月末までに登録申請を行ったものの、令和5年10月1日までに登録番号の通知が届かなかった場合の経過的な取扱いです。登録番号を記載したインボイスを交付できるようになった日以降は、記載事項を満たしたインボイスを交付していただく必要がありますので、ご注意ください。

売手から登録番号のお知らせが届かないけど、仕入税額控除していいのかな…?

事前にインボイス発行事業者の登録を受ける旨が確認できたときは、仕入税額控除可能です!

ポイント

お知らせは事後的に保存できればいい!

さらに

基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5千万円以下の事業者は、令和5年10月1日~令和11年9月30日までの間、税込1万円未満の課税仕入れについて、帳簿の保存のみで仕入税額控除が可能(「少額特例」といいます)ですので、上記対応は不要です。

※「基準期間」とは、個人事業者については前々年、法人については前々事業年度をいい、「特定期間」とは個人事業者については前年1~6月までの期間をいい、法人については前事業年度の開始の日以後6月の期間をいいます。1万円(税込)は、一回の取引金額で判定しますので、ご注意ください!

【具体例】

12月10日に5千円の商品と7千円の商品(合計1万2千円)を同時に購入 ⇒ 特例の対象外のためインボイスの保存が必要

国税庁HP(制度施行時に特に留意すべき事項リーフレット)一部抜粋