税務経営情報 vol.400

成長するきっかけ!

今回は、久しぶりに太鼓の話です。日本太鼓財団という組織があるのですが、その名の通り太鼓のイベントを行ったり、太鼓の講習をしたりする組織です。その財団の下部組織として、各都道府県に支部があります。京都府にもあったのですが、以前にあった京都支部は諸々問題があり、一度解散してしまいました。私も20年ほど前に京都支部に所属していましたが、その頃から運営に問題があり、それを変えようと頑張っていましたが、何も変わらなかったので支部を去った過去があります。しかし、今年になり新しい京都府支部を再度立ち上げるので、協力してほしいと声がかかり、今度こそちゃんとした組織にしようと頑張るため、お手伝いさせていただくことになりました。

まず、今年度のイベントとして、ジュニアコンクールの予選会と交流会を企画しました。ジュニアコンクールとは、18歳未満の子供達のチームが競い合い、各都道府県で優勝したチームが例年3月に集まり、課題曲と自由曲を演奏し、一位を決める大会なのですが、その予選会を京都府で開催し、私は運営側の立場とジュニアチームの指導員としての立場で参加しました。私が指導するジュニアチームは、小学校1年生から高校2年生の混成チームです。今までは小学生主体で活動していましたが、このジュニアコンクール予選に出場するにあたって、いままでに卒団したOB・OGに参加を募り、再度チームを作りました。一番難しいのは、チームの技術のレベルを揃えることでした。卒団してブランクがあるとはいえ、今まで何年かがんばってきた中高生と、小学校に入学してすぐの子とではあまりにレベルの差があります。今までやってきた子供達も、癖などがありそれを地味に直し続けました。曲も、太鼓という一つの楽器ですが、各パートに分かれて叩くちょっと難しい曲だったので、小学校低学年の子には楽しいというよりやらされている感が大きかったのでしょう、途中で辞めると言ってきた子もいました。そういう時は気分転換をさせたりして、目標のジュニアコンクール予選通過を目指して、それぞれ頑張ってきました。

いよいよ直前最後の練習で、私ともう一人の指導者は子供達に最後の仕上げを任せて練習場を離れました。一応課題をそれとなく与えたうえで、その間どうしたらいいか、子供達なりにしっかり考えてくれたらいいなと思っていたのですが、練習場に戻ってくると、聞こえてきた音が全然違っていました。打撃音だけでなく、掛け声もしっかり出ていました。私たちが出て行った後、年長者の子供達が声をもっと出そうと、低学年の子供達に熱い指導をしていたようです。バチの振り方も、それによって大幅に変わっていました。高学年以上は、やるからには全国大会に出たいという思いが徐々に出ていたのですが、低学年は全国大会って何ですか?みたいな感じがあり、なかなかモチベーションの差が埋まらなかったのですが、ここにきて子供同士の熱い指導のおかげで、目が覚めたというかスイッチが入ったというか、グッと成長しました。低学年の親が練習最後の演奏を聴いて、いままでふわっと打っていた我が子が変貌したのを感じてくれていました。最後の最後で戦えるチームになったなと思いました。

今回のジュニアコンクール予選に出場したチームは、中学生の部活のチームと、中高一貫校の部活チームと、私たちのチームの3チームでした。初めて他のジュニアチームを見ましたが、みんなちゃんと仕上げてきているようで、レベルもほとんど変わらない感じでしたが、審査員の採点があり、結果私たちのチームは敗れてしまいました。

しかし一つの目標に向かって、チームが一つになれたことは良かったと思いました。そういう経験が出来たことは、子供達にとって大切なことだと思うからです。指導者として、子供が成長するところを身近で見れたことは指導者冥利につきます。こちら側もやりがいを感じた瞬間でした。運営側としても、皆さんに協力していただき無事に開催することが出来たことも良かったです。

ただ気になるのは、直前の子供達の熱い指導ですが、後で聞いたら体育館の端から端まで声が聞こえるまで、低学年の子供達に強制していたようです。昭和の時代のような熱い指導ですが、上級生も必死だったようです(笑)

(岡 本 清 臣)

令和6年分所得税の定額減税について(その5)

1.令和6年分所得税の年末調整に係る定額減税の実施

令和6年分所得税について、定額による所得税の特別控除(以下「定額減税」といいます。)が実施されています。

年末調整の際には、年末調整時点の定額減税の額(以下「年調減税額」といいます。)を算出し、年間の所得税額の計算を行います。

⑴ 年末調整の際に定額減税の対象となる人

年末調整の対象となる人が、原則として、年調所得税額(年末調整により算出された所得税額で、(特定増改築等)住宅借入金等特別控除の適用を受ける場合には、その控除後の金額をいいます。以下同じです。)から年調減税額を控除する年調減税の対象者となります。

ただし、年末調整の対象となる人のうち、給与所得以外の所得を含めた合計所得金額が 1,805万円を超えると見込まれる人については、年調減税額を控除しないで年末調整を行うことになります。

(注) 年末調整において合計所得金額が 1,805万円を超えるかどうかを確認する際には、基礎控除申告書などにより把握した合計所得金額を用います。

⑵ 年調減税額の計算

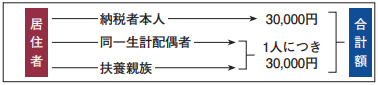

年調減税額は、「本人 30,000 円」と「同一生計配偶者と扶養親族1人につき 30,000 円」との合計額となります。

年調減税額の計算に当たっては、「扶養控除等(異動)申告書」や「配偶者控除等申告書」などから、年末調整を行う時の現況における同一生計配偶者の有無及び扶養親族(同一生計配偶者及び扶養親族はいずれも居住者に限ります。)の人数を確認することになります。

なお、同一生計配偶者(居住者に限ります。)を年調減税額の計算に含めるためには、給与所得者が、「配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書」にその配偶者を記載して提出する必要があります。

年調減税額

⑶ 年調減税額の控除

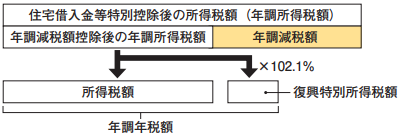

年調減税額の控除は、(特定増改築等)住宅借入金等特別控除後の所得税額(年調所得税額)から、その住宅借入金等特別控除後の所得税額を限度に行います。

また、年調減税額を控除した金額に102.1%を乗じて復興特別所得税を含めた年調年税額を計算します。

(注) 年末調整終了後に作成する「給与所得の源泉徴収票」には、その「(摘要)」欄に、定額減税に関する事項の記載が必要となります。 「給与所得の源泉徴収票」等の法定調書の作成について詳しくは、「給与所得の源泉徴収票等の法定調書の作成と提出の手引」を参照してください。

年調減税額の控除

(国税庁ホームページ「年末調整のしかた」 一部抜粋)

定額減税や給付金をかたった不審な電話、ショートメッセージやメールにご注意ください

定額減税については、国税庁(国税局、税務署を含みます)や都道府県・市区町村から、「定額減税の関係で還付を受けられるので」と切り出し、個人情報(銀行の口座番号や暗証番号など)をメールや電話でお聞きすることや、ATMを操作していただくような連絡をすることはありません。

・ 国税庁・税務署等をかたった定額減税に関する不審な電話やメールにより、銀行の口座情報を聞き出そうとする事例や、還付手続のためとウソを言ってATMを操作させるなどして振込みを行わせる事案の発生が確認されています。

・ 今回の給付金や定額減税について、内閣官房や内閣府、総務省、国税庁、国税局及び税務署、都道府県及び市区町村では、電話、ショートメッセージやメールなどで銀行の口座情報を聞き出そうとしたり、ATMの操作をお願いすることは一切行っていません。

・ 銀行の口座情報などの入力が求められた際などは、情報を詐取されるなどのおそれがございますので、その発信元が信頼できるものであるか、十分にご注意ください。

・ お心当たりのない電話があった場合、絶対に銀行口座情報等を伝えたりしないでください。

・ お心当たりのないショートメッセージやメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いいたします(e-Tax(国税電子申告・納税システム)から送信するメールには、原則としてURLを記載しておりません)。

• 不審な電話やSMS、被害の相談については、警察相談専用電話(「#9110」番)にお電話いただくか、お近くの警察本部又は警察署にお問い合わせください。

• 各種給付や定額減税に関するご質問については、それぞれお住まいの市区町村や所管する税務署にお問い合わせください。

(国税庁ホームページ「定額減税 特設サイト」 一部抜粋)