税務経営情報 vol.405

~ 夢 の 国 ~

先日千葉県にあるのに東京という名前がついているとある「夢の国」に、15年ぶり位に行ってきました。というのも、千葉県の成田山新勝寺で毎年千人太鼓のイベントをされていると聞き、関西万博で千人太鼓を披露する実行役員であることから、その参考にさせてもらうために伺うのに合わせて、夢の国にも行ってきました。

まず新幹線のチケットを買うのに、初めてスマートフォンにアプリを入れて、チケット購入をしてみることにしました。アプリをダウンロードして予約するまではすんなりと出来たのですが、乗車券を交通系ICカードにおとしてチケットレスにする方法がわからず、また妻と2人分購入だったので、交通系ICカードに2枚分をどうするのかも解らないので、紙のチケット発券という手段にしましたが、実際にそれを発券する方法がわからない・・。説明書を見ると新幹線のチケット販売駅で乗車3日前から発券出来ると書いてありました。当日に発券すればいいのでしょうが、週末の夕方、時間の余裕もなくギリギリの時間に京都駅に行く予定だったので、あたふたするのもなあと思い、またどこでどうやるのかわからないので3日前に京都駅まで行きました。最初はみどりの窓口に行きましたが、夜にもかかわらず観光客らしき人達がずらっと並んでいて、そこに並ぶのかとちょっとげんなりしましたが、アプリで購入しているのに、みどりの窓口に並ぶのはおかしいと思い、駅員さんに尋ねると券売機で出来ます、あなた日本人ですよね?大丈夫ですかというような目で言われました(笑)。券売機に行ってみると隣で外国の方が同じようにアプリから買われているのを見て、同じように真似をして発券することが出来ました。

昔、夢の国に行ったときは、紙のチケットがあったのですが、今は前もってネットでチケットを購入していないと入れないので、娘に聞きながらチケットをとってもらいました。こちらも電子チケット2枚なので、妻のスマートフォンに2名分のチケットが入っていますが、その2名分を入口でどう表示するのかわからない… 娘に何度も聞くことになり、とりあえず2つの証明書が出るので、順番に入ったら大丈夫と言われ、不慣れな2人はドキドキしながら列に並びました。舞浜駅でのんびり朝食を食べてから入口に並びに行くとびっくりするくらいの人が並んでいました。並ぶのは昔も一緒ですが、入場するのに1時間以上かかりました。みんな電子チケットなら駅の改札のようにさっと入れるんじゃないの?と思っていましたが、そこは昔と一緒ですね。

娘には、入場したらまず乗りたいアトラクションをすぐに予約するように言われていたので試みましたが、すでにいっぱいで予約できませんでした。妻の乗りたいアトラクションは、一つだけだったのですが、予約枠は完売で、すでに2時間以上待ち…。ただ、アトラクションに乗りたいというよりも、とりあえず夢の国の中に入りたい!新しくできたエリアに行きたい!という妻の希望は叶えられたので、久々の夢の国の世界を楽しめました。ただ、食事をするのもレストランも大行列、アイスクリームもポップコーンも大行列… 列が少ない!と思った店はモバイルオーダーで先に品物を注文し、指定の時間に受取にきて、それから席を探す、とのことで、キャストさんに操作を教えてもらいながら、初めてモバイルオーダーで食事しました。ただ、おかわりのビールを頼もうとしても、どうすればいいのかわからず、結局最初の一杯しか飲めませんでした。

キャストさんが、夢の国で楽しんでおられますかと笑顔で話しかけてくれましたが、スマートフォンを使いこなせない私達にとっては、何とも難しい夢の世界でした。

(岡 本 清 臣)

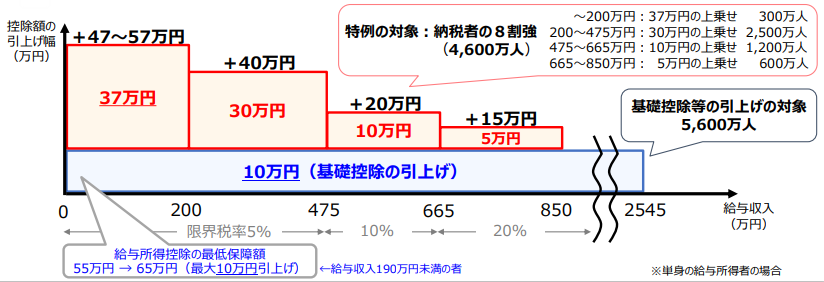

基礎控除等の引上げと基礎控除の上乗せ特例の創設

令和7年度税制改正では、物価上昇局面における税負担の調整の観点から、所得税の基礎控除の控除額及び給与所得控除の最低保障額の引上げを行います。その上で、低~中所得者の方の税負担への配慮から、基礎控除の特例として、所得額に応じた上乗せを行います。

基礎控除等の引上げ

| デフレからの脱却局面に鑑み、基礎控除の額が定額であることにより物価が上昇すると実質的な税負担が増えるという所得税の課題に対応。これにより課税最低限は103万円から123万円に ・基礎控除:48万円から10万円引き上げ、58万円に ※物価上昇を勘案し20%引上げ ・給与所得控除の最低保証額:55万円から10万円引き上げ、65万円に |

基礎控除の上乗せ特例

| 1.低所得者層の税負担への配慮(恒久的措置) 生活保護基準や最低賃金の水準等を勘案し、課税最低限を160万円に引き上げ 2.中所得者層を含めた税負担軽減(令和7年・8年) 物価上昇に賃金上昇が追いついていない状況を踏まえ、高所得者優遇とならないよう工夫して上乗せ |

➡単身世帯の場合、対象となる全ての収入階層で2万円以上(2~4万円)の税負担減

令和7年12月の年末調整から適用

(財務省ホームページ「税制改正の概要 令和7年度」一部抜粋)

「所得税法等の一部を改正する法律案」について

物価上昇局面における税負担の調整及び就業調整対策の観点から、所得税の基礎控除の控除額及び給与所得控除の最低保障額の引上げ並びに大学生年代の子等に係る新たな控除の創設を行う。成長意欲の高い中小企業の設備投資を促進し地域経済に好循環を生み出すために、中小企業経営強化税制を拡充する。国際環境の変化等に対応するため、防衛力強化に係る財源確保のための税制措置、グローバル・ミニマム課税の法制化、外国人旅行者向け免税制度の見直し等を行う。これらにより、「賃上げと投資が牽引する成長型経済」への移行を実現し、経済社会の構造変化等に対応する。

1.法律案の概要

個人所得課税

○物価上昇局面における税負担の調整及び就業調整への対応

・19 歳から 22 歳までの大学生年代の子等の給与収入が 150 万円までは親等が所得控除(63 万円)を受けられる特別控除を創設。給与収入が 150 万円を超えた場合の控除額は段階的に逓減

・令和7年分の所得税(令和7年末の年末調整)から適用

○子育て支援に関する政策税制

・住宅ローン控除・住宅リフォーム税制の拡充(令和7年限りの時限措置)、生命保険料控除の拡充(令和8年限りの時限措置)

法人課税

○地域経済を支える中小企業の取組みを後押しする税制

・売上高 100 億円超を目指す中小企業を対象に、中小企業経営強化税制を拡充(対象資産に建物を追加)

・軽減税率の特例(15%)について、極めて所得が高い企業に一定の見直し

(所得 10 億円超の企業は 17%等)を行った上で、2年延長

消費課税

○外国人旅行者向け免税制度の見直し

・不正排除等の観点から、リファンド方式に見直し(課税で販売、事後的に

消費税相当額返金)

・免税店の事務負担軽減や外国人旅行者の利便性向上の観点から、免税販売

要件の見直し(一般物品と消耗品の区分や消耗品の購入上限額及び特殊包

装の廃止)

国際課税

○法人税引下げ競争に歯止めをかける観点から、国際合意に則り、グローバル・ミニマム課税(最低税率 15%)の導入に係る制度の整備を完了(軽課税所得ルール(UTPR)及び国内ミニマム課税(QDMTT)を法制化)

防衛力強化に係る財源確保のための税制措置

○法人税に関し、令和8年4月1日以後に開始する事業年度について、法人税額から500万円を控除した額を課税標準とする税率4%の新たな付加税を創設

○加熱式たばこについて、紙巻たばことの間の税負担差を解消するため、課税方式の適正化を2段階で実施(令和8年4月、同年 10 月)。その上で、国のたばこ税率を3段階で引上げ(令和9年4月、令和 10 年4月及び令和 11 年4月に、それぞれ 0.5 円/1 本ずつ)

期限切れ租税特別措置の延長

○相続に係る所有権の移転登記等に対する登録免許税の免税措置の延長(2年)等

2.施行日 令和7年4月1日

成立日:令和7年3月31日 公布日:令和7年3月31日

施行日:令和7年4月1日(別段の定めがあるものを除く)

(財務省ホームページ「第217回国会における財務省関連法律」一部抜粋)