税務経営情報 vol.286

~大きくなったなぁ~

♪柱のきずは おととしの5月5日の背くらべ 粽たべたべ 兄さんが 計ってくれた 背のたけ♪ これぐらいしか歌詞を思い出せない・・。調べてみると「きのうくらべりゃ 何のこと やっと羽織の 紐のたけ」と続き、2番もあるとのこと。 この季節になると和菓子屋さんでよく聞くようになります。この曲は、「せいくらべ」といって、5月の端午の節句の様子が描かれた日本の童謡で、大正時代に発表されたものだそうです。

端午の節句には、古来中国では邪気を払い健康を祈願する日とされ、野に出て薬草を摘んだり、蓬で作った人形を飾ったり、菖蒲酒を飲んだりする習慣があった そうです。

この風習が日本独自の変化を遂げ、「菖蒲」が「尚武」と同じ読みであること、また菖蒲の葉が剣の形を連想させることなどから、端午は男の子の節 句とされ、男の子の成長を祝い健康を祈るようになったというそうです。ちなみにこの季節に柏餅を食べるのは、柏は新芽がでるまで古い葉が落ちないことから 「家系が絶えない」縁起物として広まったそうです。

私の家では、端午の節句には粽や柏餅を食べたりしますが、そんな詳しいことを知らないで今まで過ごしていました。ただこの曲(途中までですが)を覚えていて、ふと子どもの身長を柱に刻みたいと思って、家の柱に記しを付け始め ました。日付を見ると5年前の2010年5月でした。やっぱりこの曲に影響されてでしょうね、この時期でした(笑)。その頃は娘が10歳、息子が8歳、私 たちが30代。たぶんGW中の休みに間に、邪気を払うためにだけにお酒を飲みながら、思いついて始めたことなのでしょう。

当初は、数か月 に一度の割合で、おそらく邪気払いのためにお酒を飲んでいるときに計っていました。それが次の写真です。子ども達は、学校で身体測定があり年に数回しか計 らないので、家族で一緒にわいわいと言いながら計るのは結構楽しみでもあり、身長が伸びていないと落ち込んでいました。

ある時期ほとんど伸びない時期があり、息子に「もう身長伸びないわ!どうする?大人になってもこの身長やで、ちっちゃいおっちゃんや!」とか言って、からかったことがありました。すると ショックで大泣きしていました。本気で悩んでいて、次から計るのを嫌がったぐらいです。小さい子どもはなんでもすぐに信じてしまうので、こちらが焦ってしまいました。あまりからかい過ぎると傷つくものだなぁ~と。でも無理やり計って、ちょっと伸びていてホッとしていました。

この曲のように、事情があって「おととし」に一度計るのではなく岡本家では、特に事情がないので、ほぼ毎月のように計っていました。

ほぼ毎月計っていて、ふと見ると当初娘と息子のあった身長差がだんだん詰まってきており、また2年前の娘の身長とタブってきて途中から分からなくなってきました。

やっぱり邪気祓いの酒が悪かったのか!多分妻が計っていたら、右側と左側でわけて見やすいように管理してたのだろうな。やっぱり邪気払いがだめだったのかなぁ。

最近はさすがに毎月計らなくなりましたが、節目節目で思い出したら計るようにしています。今後娘には身長は抜かれることはないでしょうが、息子に抜かれるかもしれないと想像すると何とも言えない感じです。

たぶん寂しいと感じるのでしょうか。なってみないと分かりませんが、柱につけたキズは、子どもの成長の証しでもあるので大事にしていきます。

( 岡 本 清 臣 )

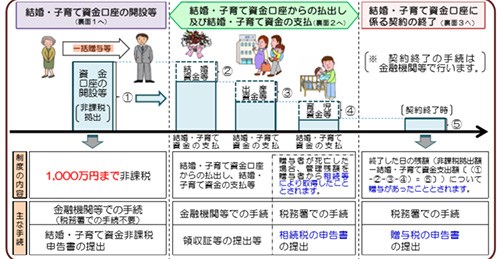

父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし

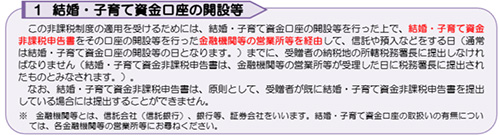

平成27年4月1日から平成31年3月31日までの間に、20歳以上50歳未満の方(以下「受贈者」といいます。)が、結婚・子育て資金(裏面へ)に充てるため、金融機関等との一定の契約に基づき、受贈者の直系尊属(父母や祖父母など。以下「贈与者」といいます。)から① 信託受益権を付与 された場合、② 書面による贈与により取得した金銭を銀行等に預入をした場合又は③ 書面による贈与 により取得した金銭等で証券会社等で有価証券を購入した場合(以下「結婚・子育て資金口座の開設等」といいます。)には、信託受益権又は金銭等の価額のうち1,000万円までの金額に相当する 部分の価額については、金融機関等の営業所等を経由して結婚・子育て資金非課税申告書(注)を提出 することにより贈与税が非課税となります。

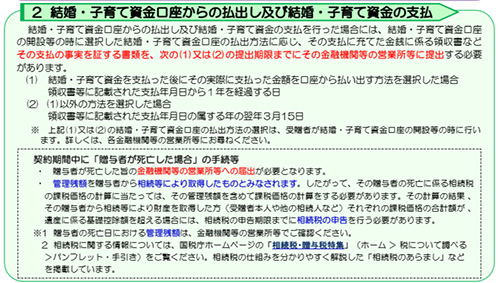

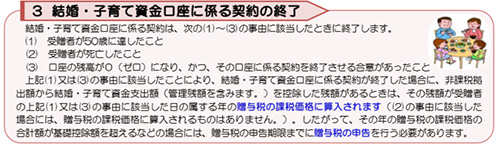

契約期間中に贈与者が死亡した場合には、死亡日における非課税拠出額※1から結婚・子育て資金 支出額※2(結婚に際して支払う金銭については、300万円を限度とします。)を控除した残額(以下「管理残額」といいます。)を、贈与者から相続等により取得したこととされます。

その後、受贈者が50歳に達することなどにより、結婚・子育て口座に係る契約が終了した場合には、非課税拠出額から結婚・子育て資金支出額(管理残額を含みます。)を控除した残額があるときは、その残額はその契約終了時に贈与があったこととされます。

※1 「非課税拠出額」とは、結婚・子育て資金非課税申告書又は追加結婚・子育て資金非課税申告書にこの制度の適用 を受けるものとして記載された金額の合計額(1,000万円を限度とします。)をいいます。

※2 「結婚・子育て資金支出額」とは、金融機関等の営業所等において、結婚・子育て資金の支払の事実を証する書類 (領収書等)により結婚・子育て資金の支払の事実が確認され、かつ、記録された金額の合計額をいいます。

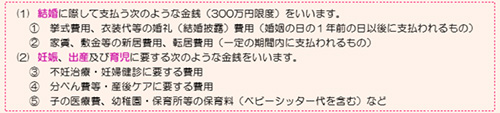

●●結婚・子育て資金とは●●